世界最大の自由貿易協定である地域包括的経済連携 (RCEP) 協定が 2022 年の初日に発効しました。RCEP には 10 の ASEAN メンバー、中国、日本、韓国、オーストラリア、ニュージーランドが含まれます。15 州の総人口、国内総生産、貿易はすべて、世界全体の約 30% を占めています。RCEPが発効すると、加盟国は商品を輸出する際に特恵関税を受けることができます。新たな変化をもたらすでしょうか?

RCEP交渉の経緯と内容

RCEP は、2012 年の第 21 回 ASEAN サミットで初めて導入され可決されました。その目的は、関税と非関税障壁を削減することにより、統一された市場との自由貿易協定を確立することです。RCEP の交渉には、物品の貿易、サービスの貿易、投資、ルールが含まれますが、RCEP 加盟国は経済発展のレベルが異なるため、交渉にはさまざまな困難が伴います。

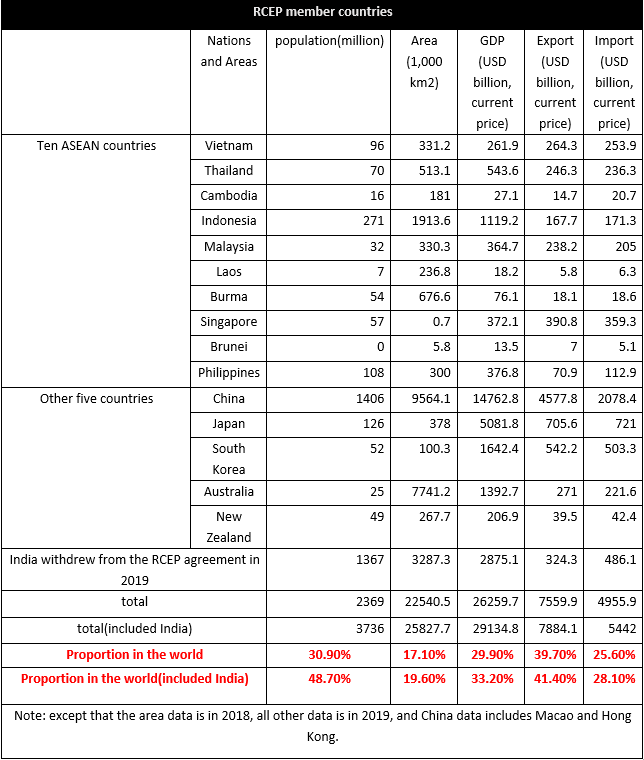

RCEP 加盟国の人口は 23.7 億人で、総人口の 30.9% を占め、世界の GDP の 29.9% を占めています。輸入と輸出の世界的な状況から、輸出は世界の輸出の 39.7% を占め、輸入は 25.6% を占めます。RCEP 加盟国の貿易額は約 10.4 兆ドルで、世界全体の 27.4% を占めています。RCEP 加盟国は主に輸出志向であり、輸入の割合が比較的低いことがわかります。15か国の中で、中国は世界で最も大きな輸入と輸出の割合を占めており、2019年には輸入の10.7%、輸出の24%を占め、次いで日本の輸出入の3.7%、韓国の輸入の2.6%、輸出の2.8%。ASEAN 10 カ国は、輸出の 7.5%、輸入の 7.2% を占めています。

インドは RCEP 協定から脱退しましたが、インドが後の段階で参加すれば、協定の消費の可能性はさらに高まるでしょう。

RCEP協定の繊維・アパレルへの影響

加盟国間の経済格差は大きく、そのほとんどが発展途上国であり、日本、ニュージーランド、オーストラリア、シンガポール、韓国のみが先進国です。RCEP 加盟国間の経済的な違いは、商品の交換にも違いをもたらします。繊維とアパレルの状況に注目しましょう。

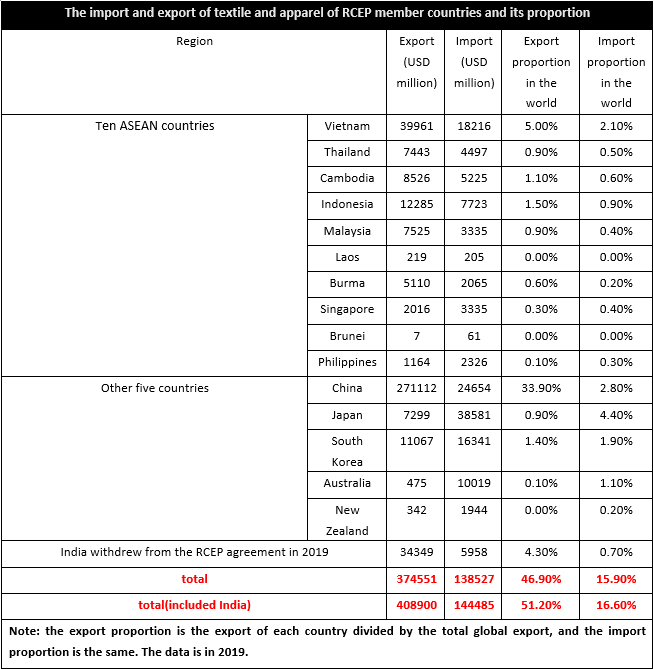

2019 年、RCEP 加盟国の繊維およびアパレルの輸出は 3,746 億米ドルで、世界の 46.9% を占め、輸入は 1,385 億米ドルで、世界の 15.9% を占めています。このように、RCEP 加盟国の繊維とアパレルは主に輸出志向であることがわかります。加盟国の繊維・アパレル産業チェーンが明確でないため、繊維・アパレルの生産・販売も異なり、ベトナム、カンボジア、ミャンマー、インドネシアなどの ASEAN 地域が主に純輸出国であり、中国も同様であった。シンガポール、ブルネイ、フィリピン、日本、韓国、オーストラリア、ニュージーランドは純輸入国でした。RCEP発効後、加盟国間の関税が大幅に引き下げられ、貿易コストが低下し、地元企業は国内競争に直面するだけでなく、外国ブランドとの競争もより明白になり、特に中国市場は最大の生産国であり主要な市場ですまた、東南アジアなどの地域の繊維やアパレルの生産コストは明らかに中国よりも低いため、一部の製品は海外ブランドの影響を受けます。

主要加盟国における繊維・アパレルの輸出入構造をみると、ニュージーランド、韓国、日本を除く他の加盟国は主に衣料品を輸出し、繊維を補う形で輸入の構造が進んでいる。逆に。カンボジア、ミャンマー、ベトナム、ラオス、インドネシア、フィリピン、タイ、中国、マレーシアは主に繊維を輸入しています。このことから、アセアン地域の下流のエンドユーザーのアパレル加工能力は強力であり、国際競争力は近年高まっていることがわかりますが、上流の産業チェーンは完全ではなく、原材料と半製品の独自の供給が不足していました。 -完成品。したがって、上流と中流は輸入に大きく依存していましたが、日本や韓国などの先進地域は主に繊維とアパレルを輸入し、それが主な消費地でした.もちろん、これらの加盟国の中で、中国は生産の主要な場所であるだけでなく、消費の主要な場所でもあり、産業チェーンは比較的完璧であったため、関税削減後の機会と課題の両方があります.

RCEP協定の内容から判断すると、RCEP協定が発効した後、関税を大幅に引き下げ、サービスへの投資を開放するというコミットメントを達成するのに役立ち、地域の物品貿易の90%以上が最終的にゼロ関税を達成するでしょう。 .関税引き下げ後は、加盟国間の貿易コストが低下するため、RCEP加盟国の競争力が大幅に向上するため、インドなど主要生産拠点の繊維・アパレルの競争力が高まる一方で、消費の伸びに資する、バングラデシュ、トルコなど主要生産拠点がRCEPで減少。同時に、EU や米国からの繊維・アパレル輸入の主な供給国は、中国、ASEAN などの主要な繊維・アパレル生産拠点です。同じ条件の下で、加盟国間で商品が流通する可能性が高まり、事実上、EU や米国、その他の市場にいくらかの圧力がかかります。また、RCEP加盟国間の投資障壁が低下し、海外投資の増加が見込まれています。

投稿時間: Jan-10-2022