価格動向

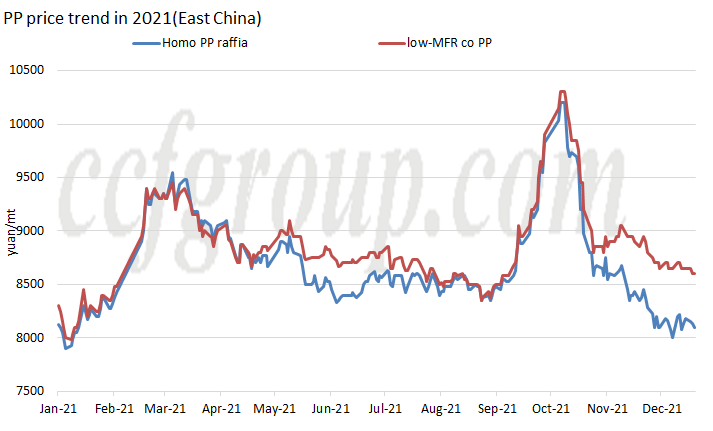

2021 年、中国国内の PP 顆粒市場全体は「M」の傾向を示し、年間を通じて 2 つの価格のピークがあり、最初のピークは 3 月上旬、2 番目のピークは 10 月中旬で、2019 年以来の高値です。

2月中旬から下旬にかけてPP価格が急騰。一方では、それは上昇する先物に関連していましたが、他方では、異常気象のために多くの外国の工場が閉鎖されました.需要と供給の短期的なミスマッチにより、輸入 PP 市場は急激に上昇しました。中国国内の輸出裁定ウィンドウが開き、それに応じて人民元のスポット価格が上昇しました。

9月のPP価格は、主に8月末の市場でのデュアルコントロール政策の急速な伝達、需要と供給からコストへの価格駆動要因の移転、および各生産プロセスのキャッシュフローがフルであるために急騰しました。特に石炭ベースの PP とメタノールベースの PP の損失。

容量

| プロピレンの供給源 | 領域 | 会社 | キャパシティ(KTA) | 起動時間 |

| 油性 | 中国東北部 | ハイグオロンユー #1 | 200 | 2021.2 |

| 油性 | 中国東北部 | 海果龍魚 #2 | 350 | 2021.3 |

| MDH | 中国北部 | 東明恒昌化学 | 200 | 2021.3 |

| 油性 | 中国北部 | Sinopec Tianjin Lianhe II | 200 | 2021.5 |

| PDH | 中国東部 | オリエンタルエナジーⅡ #1 | 400 | 2021.5 |

| PDH | 中国東部 | オリエンタルエナジーⅡ #2 | 400 | 2021.6 |

| 油性 | 華中 | Sinopec-SK (武漢) PC #3 | 300 | 2021.6 |

| 油性 | 華南 | 福建古雷石油化学 | 350 | 2021.8 |

| 油性 | 中国東北部 | ペトロチャイナ遼陽PC(容量増強) | 300 | 2021.8 |

| PDH | 中国北部 | 青島金能技術Ⅰ | 450 | 2021.9 |

| 合計 | 3150 | |||

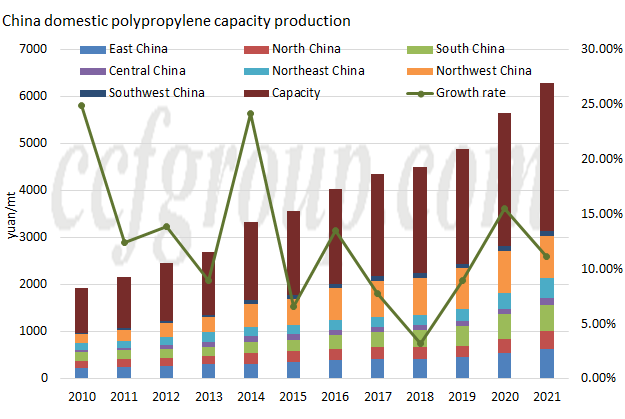

新興企業の観点から見ると、2021 年はまだ生産能力の急速な拡大の年です。新しい生産能力は 2020 年の 380 万トン/年ほどではありませんが、新しい能力は依然として 300 万トン/年を超えています。年、315 万トン/年に達し、総生産能力は 3140 万 5000 トン/年に達します。Zhejiang Petroleum & Chemical II の 45 万トン/年の PP プラント 1 号機が近い将来に試運転されたと報告されており、12 月末/1 月初旬に商業生産が開始される予定です。

物流エリアに関しては、新 PP プラントの生産は主に中国東北部 (85 万トン/年)、中国北部 (85 万トン/年)、中国東部 (80 万トン/年) に集中しており、中国での新規生産能力はありません。北西および南西地域。

現金流量

| 生産工程 | PP顆粒 | PPパウダー | ||||

| 油性 | 石炭系 | MTO | PDH | 輸入プロピレン | 山東プロピレン | |

| 2019年 | 1859.26 | 1416.38 | 391.37 | 2017.74 | 387.47 | 207.59 |

| 2020年 | 2526.19 | 626.81 | 565.41 | 1824.11 | 146.12 | 95.47 |

| 2021年 | 1098.54 | -1700.41 | -894.49 | 702.35 | -51.84 | -72.24 |

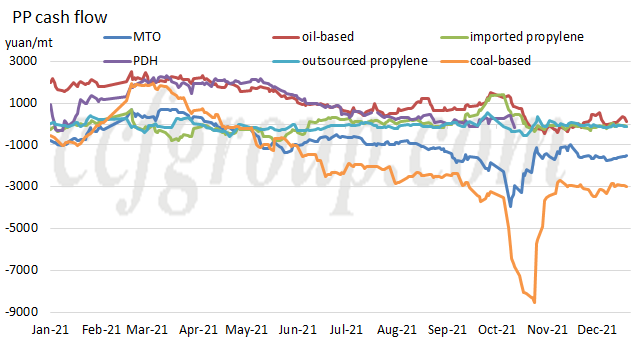

各生産工程のキャッシュフローから判断すると、PPのキャッシュフローは2021年の原材料価格上昇の影響を大きく受けている。12月22日現在、石油ベースのPPのみが利益を上げている。年平均水準から見ると、石油系PPとプロパン脱水素系PPのキャッシュフローは黒字のままだが、2020年と比べると大幅に縮小し、その他は基本的にマイナスに転じている。

Chinatexnet.com から

投稿時間: Dec-28-2021