1. 輸入綿糸の中国入荷状況

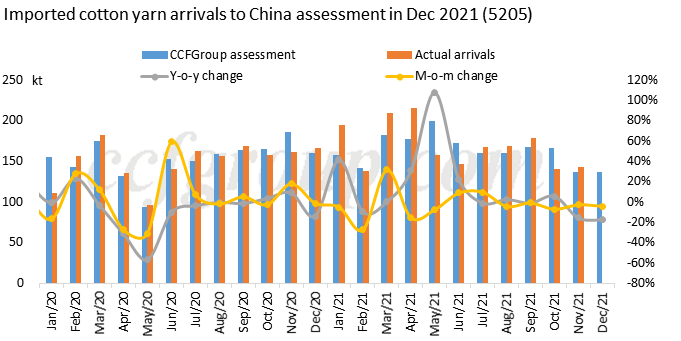

11 月の中国の綿糸の輸入は 14.3 万トンに達し、前年比 11.6% 減、同月比 20.2% 増となった。2021年1-11月累計で約1,862ktとなり、前年同期比14.2%増、2019年同期比0.8%増となった。第4四半期の輸入量は明らかに減少した。中国のトレーダーは9月と10月前半に集中的に購入したため、大量に購入していないため、11月から12月の入荷は限られていました.しかし、海外投資のリフロー、資金需要、エンドユーザーの製品への依存など、海外市場からの支援は依然としてありました。比較すると、12月の輸入は当初評価されて13.7万トンで、年で約17.5%、月で4.3%減少し、2021年全体では11.3%増加して約200万トンになると予想されています。

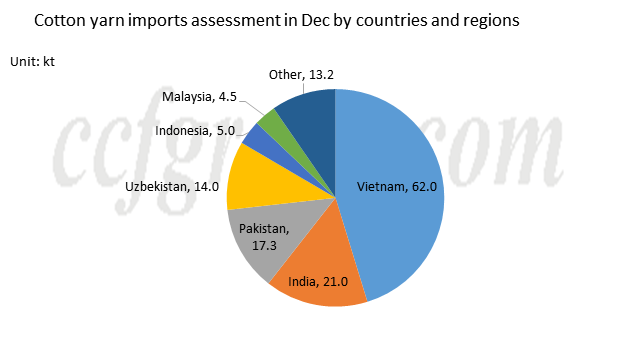

11月の海外市場の輸出データによると、ベトナムの綿糸輸出は同月引き続き減少した。11月後半から12月前半にかけて、ベトナムの綿糸輸出は同月比約3.7%減少したことから、中国向けは前月並みとなる見込み。11月のパキスタンの綿糸の輸出は月に3.3%減少し、中国への輸出は12月に少しずつ減少する可能性があります.11月の輸出データが公開されていないため、11月のインドの綿糸の輸出も地元の工場によると下降傾向を示しました。中国への12月の輸出は、月に減少すると予測されています。ウズベキスタン綿糸の受注は第 3 四半期、第 4 四半期に明らかに弱まり、12 月の中国向け分は若干改善する見込み。上記の評価に基づいて、中国の 12 月の綿糸の輸入は、4 つの主要な輸出国から落ち込む可能性があります。11 月の中国のベトナムからの綿糸の輸入量は 62kt であると当初推定されている。パキスタンから17kt、インドから21kt、ウズベキスタンから14kt、その他の地域から23kt。

2. 輸入糸在庫は上昇後、下落。

12月の中国の輸入綿糸在庫は、上昇から下降の傾向を示した。上半期は下期の受注が低迷し、入荷が相次ぎ、輸入綿糸の在庫が増加した。下半期には、入荷数の減少、販売不足、需要の改善により、在庫はわずかに減少しました。また、売上高の改善は、下流の補充、注文の増加、およびトレーダーの変更による恩恵を受けていると聞いています。

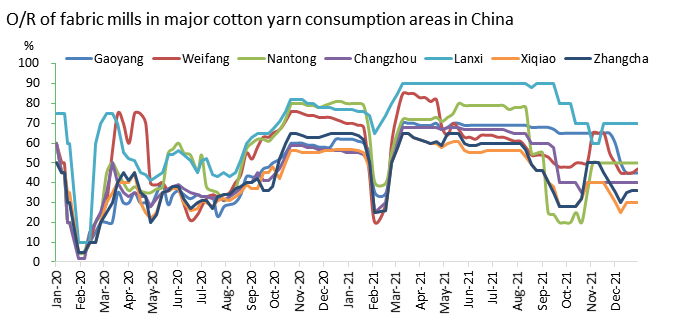

輸入綿糸を原料とする川下織工の稼働率は、当初は低下したが、12月に上昇。月後半は受注の改善に伴い上昇したが、限定的なものにとどまった。浙江省の紹興、上虞、寧波、杭州でのCOVID-19パンデミックの再燃は、綿糸の物流に影響を与えました。広東では、上半期に下落し、やや遅れて回復しました。

先物輸入綿糸の価格はスポット 1 よりも高く維持され、中国のトレーダーの補充を妨げました。12月の消費以降、一部の地域・品種で綿糸の需給逼迫が見られました。その後、工場は暫定的にオファーを出し始めましたが、取引はフォローアップしませんでした.1月入荷分は10月下旬、11月に少量入荷したものになります。このため、輸入綿糸の1月入荷は低水準にとどまり、連休明けはやや増加する可能性がある。

投稿時間: Jan-21-2022