Drewry が評価した最新の世界コンテナ指数によると、コンテナ指数は 1 月 6 日までに 40 フィート コンテナあたり 1.1% 上昇して 9,408.81 ドルになりました。 2,835ドル。

ドリューリー指数によると、2021 年 9 月中旬以降、太平洋横断路線の貨物が着実に減少した後、貨物は 5 週間連続で増加し続けています。上海 - ロサンゼルスと上海 - ニューヨークの運賃は、それぞれ 3% 上昇し、40 フィート コンテナあたり 10,520 ドルと 13,518 ドルになりました。貨物は旧正月(略してLNY、2月1日)の到来とともにさらに上昇すると予想されます。

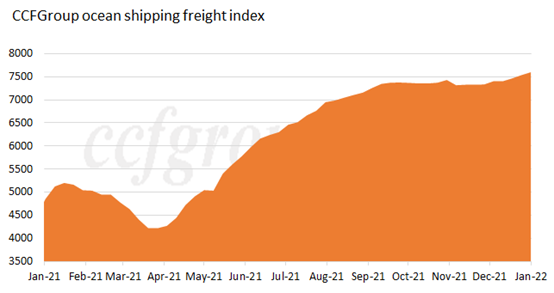

CCFGroupの海上輸送貨物指数によると、2021年4月から上昇を続け、2022年初頭に最高値を記録しました。

ヨーロッパルート:

パンデミックの蔓延はヨーロッパで大規模に続き、毎日の新しい感染が新たな最高値を更新し続けています。生活必需品や医療用品の需要が高く維持され、輸送需要がより良い方向へと刺激されました。パンデミックにより、サプライチェーンの回復が遅れました。出荷スペースはタイトに保たれ、海上貨物は高水準を維持しました。上海港の平均座席稼働率は依然として高い。

北米ルート:

米国ではオミクロン亜種の大規模な感染拡大により感染拡大が悪化し、1日の新規感染者数が100万人を超え、景気回復にマイナスの影響を与えました。景気回復は、将来的に圧力を受ける可能性があります。2022年初頭も輸送需要は高く、需給も安定。W/C アメリカ サービスと E/C アメリカ サービスの座席の平均使用率は、上海港で 100% 近くにとどまりました。

2021 年の最終週のコンテナ船の平均待ち時間は 4.75 日でしたが、ニューヨーク港とニュージャージー港では 1 年間の平均待ち時間は 1.6 日でした。

コンテナ海上市場の輸送能力は依然として制限されています。米国の内陸輸送サービスの混乱は、サプライチェーンの出荷能力を大幅に妨げました。一方で、港湾の混雑は、輸送力の循環効率を低下させたとみられる。南カリフォルニアの海洋取引所のデータによると、先週の金曜日の時点で、記録的な 105 隻のコンテナ船がロサンゼルスとロングビーチで停泊を待っていました。

アジアの出発港では機材不足が続き、出荷スペースも非常に逼迫していました。市場の需要は供給を上回り、価格は長期にわたり高水準で安定しています。貨物船の継続的な遅延とスケジュール変更により、航海の信頼性は非常に低く、春節前の航海の遅延は、休暇後の出荷に深刻な影響を与えます。一部のキャリアは、1 月前半にわずかに値上げしました。伝統的な春節のピーク シーズンの到来に伴い、価格は 1 月後半に大幅に調整される可能性があります。

Drewry の最新のデータによると、世界の 3 つの大きな海運同盟は、今後 4 週間で 44 の航海を完全にキャンセルし、THE Alliance は 20.5 で 1 位、Ocean Alliance は 8.5 で最下位にランクされています。

多くの海運会社が 2021 年の最初の 3 四半期の業績を発表しており、ほとんどが目覚ましい成果を上げています。

2021 年の 1 月から 11 月までの Evergreen Shipping の収益は 4599 億 5200 万台湾ドル (約 1063 億 8400 万元) で、2020 年の同時期の収益をはるかに上回っています。

2021 年 11 月、世界最大の海運大手である Maersk は、第 3 四半期の収益を 166 億 1200 万ドルと報告し、前年同期から 68% 増加しました。この合計のうち、海運事業からの収益は 130 億 9300 万ドルで、2020 年の同時期の 71 億 1800 万ドルをはるかに上回っています。

別の海運大手であるフランスの CMA CGM は、2021 年の第 3 四半期の結果を報告し、153 億ドルの収益と 56 億 3500 万ドルの純利益を示しました。この合計のうち、海運部門からの収益は 125 億ドルに達し、2020 年の同期から 101% 増加しました。

中国の大手コンテナ輸送会社であるコスコが発表した2021年第1四半期の報告によると、上場企業の株主に帰属する純利益は675億9000万元で、前年同期から1650.97%増加した。2021 年第 3 四半期だけでも、上場企業の株主に帰属する純利益は 304 億 9200 万元に達し、年間ベースで 1019.81% 増加しました。

グローバル コンテナ サプライヤーである CIMC は、2021 年の最初の 3 四半期で 1,182 億 4200 万元の収益を達成し、前年同期比で 85.94% 増加し、上場企業の株主に属する 87 億 9900 万元の純利益を達成しました。前年比1,161.42%。

全体として、春節 (2 月 1 日) が近づくにつれ、ロジスティクスの需要は強いままです。世界中のサプライ チェーンが混雑して混乱し、現在進行中のパンデミックの拡大は、大規模な経済的課題を引き起こし続けています。旧正月休暇(2 月 1 ~ 7 日)の到来に伴い、中国南部の一部のはしけサービスが停止されます。休暇前の貨物需要は堅調に推移し、貨物量も高いままであるが、パンデミックの拡大がサプライチェーンに影響を与え続けると予想される。つまり、Omicron の新しい亜種と中国の旧正月は、2022 年初頭に世界中のサプライ チェーンにとって大きな課題となるでしょう。

2022 年第 1 四半期の予測については、出荷の遅れにより貨物輸送能力が制約されると推定されます。Sea-Intelligence によると、COVID-19 のパンデミックが発生する前は通常、出荷能力の 2% が遅れていましたが、2021 年にはその数が 11% に急増しました。これまでに得られたデータは、2022 年には混雑とボトルネックが悪化していることを示しています。

投稿時間: Jan-17-2022