旧正月(2月1日)の休暇前のピークシーズンに、中国から近くの東南アジア諸国への海上貨物のハイキングにより、パンデミックによって混乱したホットな海洋市場に火がつきました.

東南アジアルート:

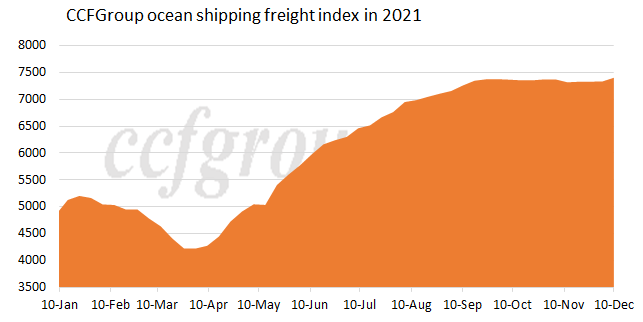

寧波コンテナ貨物指数によると、東南アジア航路の貨物はここ1カ月で過去最高を記録した。寧波からタイおよびベトナムへの貨物は、10 月末から 12 月の第 1 週までに 137% 急増しました。一部のインサイダーによって反映されたように、深圳から東南アジアへの 20 フィート コンテナ 1 個の貨物は、現在 100 ドルから 1,000 ~ 2,000 ドルに上昇しています。 -200 パンデミック前。

東南アジア諸国が生産を再開しており、材料の需要が回復していることが報告されました。多くの海運会社は、第 3 四半期以降、ブラック フライデーとクリスマスの影響で大量の輸出需要が予想されるため、太平洋横断ルートに注力しました。その結果、近距離輸送スペースは逼迫していました。東南アジアの港の混雑は、急増する船舶需要に支えられて、短期的には続くと推定されています。

今後の道筋を見て、一部の業界関係者は、RCEP が発効するにつれて、アジアの貿易は新しい時代を迎えると予想されていると考えていました。

ヨーロッパルート:

オミクロンの亜種が先に発見されたのはヨーロッパでした。パンデミックの広がりは明らかに悪化しました。各種物資の輸送に対するプレイヤーの需要は高いままでした。出荷能力はほとんど変わりませんでした。港湾規制が厳しくなったこともあり、混雑は続いていました。最近の上海港の平均座席稼働率はほぼ 100% 近くで、安定した貨物を抱えています。地中海航路については、安定した輸送需要の中、上海港の平均座席稼働率は100%前後でした。

北米ルート:

COVID-19 パンデミックの毎日の新規感染者数が再び 10 万人を超える中、米国では最近、Omicron 亜種の感染者が多数発生しています。現在、パンデミックの蔓延は深刻です。プレーヤーは、パンデミック防止材料を含むさまざまな商品に対する高い需要を示しました。新型コロナウイルス感染症の影響によるコンテナの停滞や港の混雑は深刻な状態が続いています。W/C アメリカ サービスと E/C アメリカ サービスの座席の平均使用率は、上海港で 100% 近くにとどまりました。海上貨物は高値を維持した。

米国の西部の港にはロサンゼルス/ロングビーチが含まれ、そこでは労働力不足と陸上交通の問題、コンテナの停滞と輸送の回転率の低さにより、遅延と混雑が深刻なままでした.アジアと米国間の空航回数は著しく増加しており、今年の最初の 9 か月間で週平均 7.7 回の運休が発生しました。ロサンゼルス港とロングビーチ港は 12 月 6 日、船会社からの「コンテナオーバーステイ料金」の徴収を 4 回延期すると発表し、新しい料金は 12 月 13 日に暫定的に予定されていました。

ロサンゼルスとロングビーチの港はさらに、課金ポリシーの発表以来、ロサンゼルスとロングビーチの港で立ち往生しているコンテナの数が合計で 37% 減少したことを示しました。充電ポリシーにより、座礁したコンテナの数が大幅に減少したという事実を考慮して、ロサンゼルスとロングビーチの港は充電時間を再び延期することを決定しました。港の混雑は世界的な現象であり、深刻な遅延を引き起こし、運送業者は特にヨーロッパで港を攻撃することを余儀なくされていますが、アジアからの輸入は1月下旬まで好調を維持すると予想されています.港の混雑により出荷予定が遅れたため、キャパを棚上げしております。

運送業者は、12月に太平洋横断貿易の中で出荷の停止と港の閉鎖に直面する可能性があります。一方、海運会社は、出荷スケジュールを再開するためにアジアとアメリカの港をスキップする可能性があります.

Drewry が 12 月 10 日に発表した最新のデータによると、次の 4 週間 (第 50-1 週) で、世界の 3 つの主要な海運同盟が相次いで多数の航海をキャンセルし、THE Alliance が最も多くの 19 回の航海をキャンセルし、 2M アライアンスは 7 回の航海、OCEAN アライアンスは少なくとも 5 回の航海。

これまでのところ、Sea-Intelligence は、2022 年の最初の 5 週間で、太平洋横断ルートが週に平均約 6 回のスケジュールをキャンセルすると予測しています。時間が近づくにつれて、海運会社はより多くの空航を発表する可能性があります。

市場の見通し

一部の業界関係者は、以前の輸送価格の下落は、輸出規模が短期的に弱まるという意味ではないと述べた。一方では、価格の下落は主に流通市場に反映されました。コンテナ貨物のプライマリーマーケットでは、船会社とその直販業者(第一種フォワーダー)の相場がコロナ禍前と比べて依然として高く、海運市場全体の需要は堅調に推移しました。一方、9 月以降、世界海運の供給は徐々に改善し、一定の輸出の下支えとなった。プレーヤーは、この改善が続くことを期待しており、これが海運流通市場における貨物運送業者の価格引き下げの重要な理由でした。

最新のデータに反映されているように、貨物指数は上昇し、コンテナ海上市場に対する需要が間接的に反映されています。港湾の混雑は緩和されましたが、コンテナ海上輸送の需要は引き続き高い水準にあります。また、オミクロンバリアントの出現により、世界経済の回復への懸念が強まっています。一部の市場関係者は、短期的にはパンデミックの拡大の悪化によって貨物が大きな影響を受けると予想しています。

ムーディーズは、世界の海運業界の見通しを「活発」から「安定」に引き下げる。一方、世界の海運業界のEBITDAは、2021年を上回った後、2022年には減少すると推定されていますが、パンデミック前のレベルよりもはるかに高い可能性があります。

一部のプレーヤーは、海上コンテナ市場が安定して堅調に推移すると予想していますが、今後12〜18か月で状況が現在より良くなる可能性は低いです.ムーディーズの副社長兼上級アナリストであるダニエル・ハーリ氏は、コンテナ船とバルク貨物船の両方の収入が過去最高を記録したが、ピークから減少して高値を維持する可能性があると述べた。Drewry のデータに基づくと、2020 年には 254 億ドルだったコンテナ マリン市場の利益は、2021 年には 1,500 億ドルに達すると予想されています。

以前の世界トップ 5 の定期船会社の出荷規模は、2008 年には全体の 38% しか占めていませんでしたが、その割合は現在 65% に急増しています。ムーディーズによると、定期船会社の統合は、コンテナ海運業界の安定に役立つとのことです。貨物は、2022 年に新造船が限定的に納入されることを期待して、高いままであると推定されています。

Chinatexnet.com から

投稿時間: Dec-16-2021